Por Fabrizio Gammino - CEO Grownt

Como fundador da Grownt, acompanho de perto como mudanças na legislação tributária impactam, na prática, as decisões de empresários e sócios. A Estratégia Grownt nasceu exatamente desse contexto, como uma resposta estruturada ao novo cenário de tributação sobre dividendos. Ao combinar a capitalização de lucros com a posterior redução de capital social, esse arranjo permite que sociedades limitadas distribuam valor aos seus sócios de forma isenta ou com tributação significativamente reduzida, utilizando instrumentos expressamente previstos na legislação societária e tributária brasileira.

Contrastando com a distribuição tradicional de dividendos, que a partir de 2026 passa a sofrer retenção de 10% de IRPF sobre valores mensais superiores a R$ 50.000, conforme a Lei nº 15.270/2025, a Estratégia da Grownt utiliza instrumentos expressamente previstos na legislação societária e tributária para reorganizar a forma de retorno do capital aos sócios.

Este capítulo analisa os fundamentos legais, os impactos tributários e os riscos associados à estratégia, com atenção especial às diferenças de tratamento nos regimes de Lucro Presumido e Lucro Real.

- O mecanismo da EstratégiaGrownt

Estrutura operacional

A Estratégia Grownt se desenvolve em três etapas sequenciais:

Etapa 1 – Apuração do lucro

A empresa encerra regularmente seu exercício fiscal e apura lucro contábil, que permanece registrado como lucros acumulados ou alocado em reserva de lucros.

Etapa 2 – Capitalização de lucros

Em assembleia de sócios, delibera-se pela capitalização de parte ou da totalidade desses lucros, convertendo-os em capital social. A operação é autorizada pelo artigo 1.081 do Código Civil, aplicável às sociedades limitadas.

Essa capitalização ocorre sem desembolso de caixa e sem alteração da proporção societária, apenas elevando o valor nominal do capital de cada sócio.

Etapa 3 – Redução de capital

Em momento posterior, a empresa delibera pela redução do capital social, com devolução de recursos aos sócios. A justificativa econômica reside no fato de o capital social ter se tornado excessivo em relação às necessidades operacionais da companhia.

Fundamento legal do capital excessivo

O artigo 1.084 do Código Civil autoriza a redução de capital quando este se mostra excessivo em relação ao objeto social. Esse fundamento ganha robustez quando sustentado por indicadores financeiros consistentes.

Entre os principais critérios objetivos, destacam-se:

- Dívida Líquida / EBITDA inferior a 2, métrica amplamente utilizada pelo mercado para avaliar solvência e capacidade de pagamento.

- Disponibilidade de caixa suficiente para cobrir de 6 a 12 meses de despesas operacionais, indicando ausência de risco financeiro relevante.

- Baixa alavancagem, com relação Passivo/Patrimônio Líquido inferior a 1.

Quando esses elementos estão presentes, a redução de capital deixa de ter caráter artificioso e passa a refletir uma decisão legítima de otimização da estrutura de capital.

- Análise tributária: natureza permutativa da operação

A redução de capital como operação permutativa

Do ponto de vista jurídico-tributário, a redução de capital é classificada como uma operação permutativa, e não como uma operação geradora de renda. Não há acréscimo patrimonial, mas apenas substituição de ativos.

A jurisprudência do STJ é consistente ao reconhecer que a devolução de capital não configura fato gerador de Imposto de Renda, por se tratar da restituição do capital previamente integralizado, e não da distribuição de lucros.

O artigo 22 da Lei nº 9.249/1995 como pilar legal

O artigo 22 da Lei nº 9.249/1995 estabelece que a pessoa jurídica pode devolver bens ou direitos aos sócios, a título de redução de capital, pelo valor contábil ou de mercado.

Na prática, a norma oferece duas alternativas:

Devolução pelo valor contábil

A operação ocorre pelo custo histórico registrado na contabilidade. O resultado tributário é neutro, não há ganho de capital na pessoa jurídica e o sócio recebe os valores de forma isenta, ajustando seu custo de aquisição.

Devolução pelo valor de mercado

A diferença entre o valor de mercado e o valor contábil é tributada como ganho de capital na pessoa jurídica, com incidência de IRPJ e CSLL.

Na Estratégia Grownt, a devolução pelo valor contábil é a opção que maximiza eficiência fiscal e segurança jurídica.

Ausência de fato gerador de IRPF para o sócio

Quando a redução ocorre pelo valor contábil, o sócio não aufere renda, mas apenas recebe de volta parte do capital que havia investido.

Essa distinção é central:

- Dividendo representa distribuição de lucro e sofre tributação.

- Devolução de capital representa restituição patrimonial e é isenta até o limite do custo de aquisição.

Assim, inexiste fato gerador de IRPF na devolução de capital realizada nos termos da lei.

- Diferenças entre Lucro Presumido e Lucro Real

Aplicação no Lucro Presumido

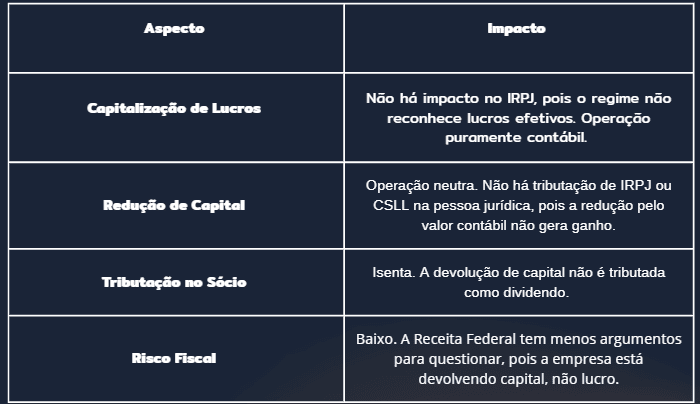

No Lucro Presumido, o IRPJ incide sobre uma base estimada, independentemente do lucro efetivamente apurado. Nesse contexto, a Estratégia Grownt é particularmente eficiente.

A capitalização e posterior redução de capital não impactam o IRPJ nem a CSLL, e a devolução aos sócios ocorre de forma isenta. O risco fiscal tende a ser baixo, pois a empresa não está distribuindo lucro, mas reorganizando sua estrutura patrimonial.

Impacto da Estratégia Grownt em Lucro Presumido:

Aplicação no Lucro Real

No Lucro Real, o lucro já foi tributado quando da apuração contábil. A capitalização desse lucro e a posterior redução de capital não geram dupla tributação.

O risco fiscal é moderado, pois a Receita Federal pode questionar a substância econômica da operação. Esse risco é mitigado quando há documentação robusta que comprove capital excessivo e saúde financeira consistente.

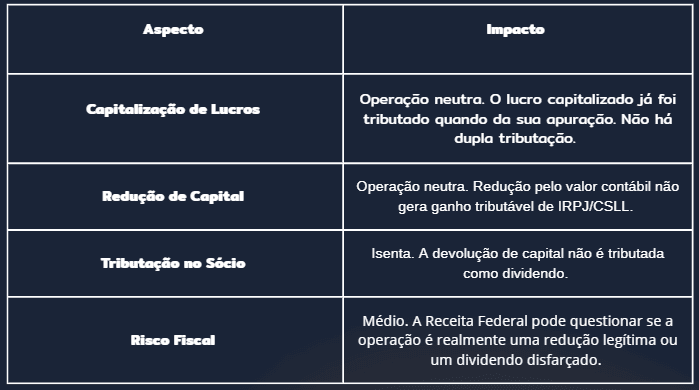

Impacto da Estratégia Grownt em Lucro Real:

No Lucro Real, o lucro já foi tributado na apuração do resultado, com incidência de IRPJ e CSLL. Assim, a capitalização desse lucro seguida de redução de capital pelo valor contábil não gera dupla tributação, pois a devolução aos sócios mantém natureza patrimonial e não configura renda tributável.

O risco está em eventual questionamento da Receita Federal quanto à substância econômica da operação, especialmente se houver lucro elevado. Esse risco é mitigado quando a redução de capital é sustentada por justificativa objetiva de capital excessivo e adequada formalização societária.

Fundamentos jurisprudenciais

O CARF tem reiteradamente reconhecido a legitimidade da redução de capital pelo valor contábil, como no Acórdão nº 1201-007.271, ao afirmar que a busca por eficiência fiscal constitui propósito negocial legítimo.

O STF, na ADI 2446, reforçou esse entendimento ao reconhecer que a economia tributária, por si só, não descaracteriza a licitude de um negócio jurídico.

Condições para mitigação de riscos

A robustez da Estratégia Grownt depende de três pilares:

- Fundamento econômico claro, com indicadores financeiros objetivos.

- Formalização adequada, por meio de atas, registros e documentação técnica.

- Sequência e timing apropriados, evitando operações simultâneas ou recorrência excessiva.

Esses elementos reduzem significativamente o risco de requalificação da operação como dividendo disfarçado.

A Estratégia Grownt representa um mecanismo legítimo e defensável de planejamento tributário para sociedades limitadas que buscam distribuir valor aos sócios de forma eficiente diante da nova tributação de dividendos. Amparada por dispositivos legais expressos e por jurisprudência favorável do CARF e do STJ, a estratégia permite alinhar eficiência fiscal, segurança jurídica e racionalidade econômica.

Quando corretamente estruturada e documentada, a capitalização de lucros seguida de redução de capital se consolida como uma alternativa sólida à distribuição tradicional de dividendos, especialmente em um cenário de aumento da carga tributária sobre a remuneração dos sócios.

Argumentos centrais contra eventual autuação

A Estratégia Grownt se sustenta em fundamentos jurídicos e econômicos consolidados, que servem como base de defesa em caso de questionamento fiscal.

Operação de natureza permutativa

A redução de capital configura operação permutativa, sem geração de renda ou acréscimo patrimonial. Trata-se de devolução do capital previamente integralizado, entendimento reiterado pela jurisprudência do STJ, o que afasta a incidência de Imposto de Renda.

Autorização legal expressa

O artigo 22 da Lei nº 9.249/1995 faculta expressamente a devolução de capital pelo valor contábil. O exercício dessa opção legal não caracteriza ilícito nem planejamento abusivo.

Existência de capital excessivo

Indicadores financeiros objetivos, como baixa alavancagem, geração consistente de caixa e Dívida Líquida/EBITDA reduzida, demonstram que a redução de capital decorre de decisão empresarial legítima.

Jurisprudência favorável

O CARF tem reconhecido que a busca por eficiência fiscal é propósito negocial legítimo, desde que a operação esteja devidamente formalizada e amparada pela legislação societária.

Riscos residuais e medidas de mitigação

Apesar de juridicamente defensável, a Estratégia Grownt envolve riscos residuais que devem ser administrados.

Requalificação como dividendo

Risco de a Receita Federal sustentar que a redução de capital tem natureza disfarçada de distribuição de lucros.

Mitigação: comprovação objetiva de capital excessivo, formalização societária adequada e ausência de recorrência excessiva.

Questionamentos sobre valor contábil

Se houver ativos avaliados a valor justo, pode haver discussão sobre a base utilizada na devolução.

Mitigação: priorizar devoluções lastreadas em valores ao custo histórico ou, alternativamente, tributar eventual ganho de capital.

Risco de mudança legislativa

Alterações futuras na legislação podem restringir esse tipo de estrutura.

Mitigação: antecipação da implementação e monitoramento regulatório contínuo.

Comparação com outras formas de distribuição de valor

Em termos relativos, a Estratégia Grownt se posiciona como alternativa intermediária entre simplicidade operacional e eficiência fiscal:

- Dividendo tradicional: simples, porém sujeito à nova tributação de 10%.

- JCP: tributação na fonte e limitações operacionais.

- Ações resgatáveis: alta complexidade e maior risco interpretativo.

- Redução de capital (Grownt): eficiência fiscal elevada, complexidade moderada e risco controlável quando bem estruturada.

A adoção da Estratégia Grownt deve considerar o regime tributário, a estrutura financeira da empresa e o nível de tolerância a risco.

Para empresas no Lucro Presumido

A estratégia tende a ser altamente eficiente. O risco fiscal é reduzido, a operação é claramente amparada pela legislação e a documentação exigida é relativamente simples. Nesses casos, a capitalização de lucros seguida de redução de capital pode ser implementada de forma recorrente, desde que respeitados os fundamentos econômicos.

Para empresas no Lucro Real

A implementação exige maior cautela. Embora a operação não gere dupla tributação, é fundamental comprovar de forma objetiva a existência de capital excessivo, com indicadores financeiros consistentes e documentação robusta. A estratégia é mais indicada para empresas com histórico de rentabilidade, baixa alavancagem e estrutura de capital conservadora.

Documentação Essencial:

- Ata de assembleia de capitalização de lucros

- Ata de assembleia de redução de capital

- Parecer técnico justificando capital excessivo

- Análise de indicadores financeiros (Dívida/EBITDA, caixa, alavancagem)

- Registros na Junta Comercial

- Comunicação aos credores (se houver)

Ponto de decisão

Empresas que atendem a esses critérios encontram na Estratégia Grownt uma alternativa juridicamente defensável para distribuir valor aos sócios diante da nova tributação de dividendos. Nos demais casos, outras estruturas podem ser mais adequadas.