Por Fabrizio Gammino, Co-CEO da Grownt

Como CEO, eu não encaro a nova tributação de dividendos como um tema puramente fiscal, mas como uma variável direta de estratégia e de valuation. A partir de 2026, a regra do jogo para a remuneração de sócios e acionistas se altera, com a instituição de uma retenção de 10% de IRPF sobre distribuições que excedam R$ 50.000 por mês.

Para muitas empresas, a reação inicial tende ao conformismo. Na prática, isso equivale a aceitar um corte linear de 10% na remuneração dos sócios. No entanto, organizações que analisam o tema sob uma ótica estratégica já estão se perguntando: como reestruturar a política de remuneração de forma eficiente, juridicamente segura e alinhada à legislação vigente?

Não se trata de buscar brechas, mas de utilizar os próprios instrumentos previstos no direito societário. Existem mecanismos consolidados e amplamente validados que permitem distribuir valor aos sócios sem que essa distribuição seja classificada como “dividendo” para fins da nova tributação.

Abaixo, analiso três dessas estratégias, com uma abordagem pragmática sobre seus fundamentos legais, riscos envolvidos e aplicabilidade prática.

Estratégia 1: Redução de Capital por Excesso

A primeira estrutura, e talvez a mais direta, consiste em transformar o que seria um dividendo em uma devolução de capital. A lógica é relativamente simples: o lucro é capitalizado e, posteriormente, o capital social é reduzido por se tornar excessivo.

O mecanismo ocorre em duas etapas:

Capitalização de lucros: a empresa formaliza a integralização dos lucros acumulados ao capital social. Trata-se de uma operação isenta, que apenas ajusta o valor patrimonial da participação de cada sócio.

Redução de capital: em um momento posterior, a empresa delibera pela redução do capital, devolvendo o montante correspondente aos sócios. O fundamento é que o capital social passou a ser excessivo em relação às necessidades operacionais da companhia.

O ponto central dessa estrutura é a caracterização do chamado “capital excessivo”. Empresas com baixa alavancagem, geração consistente de caixa e uma relação Dívida Líquida/EBITDA inferior a 2x, métrica amplamente utilizada pelo mercado, possuem um argumento técnico robusto para sustentar essa decisão. Nesses casos, a operação deixa de ter aparência artificiosa e passa a refletir uma otimização da estrutura de capital.

O respaldo legal está no artigo 22 da Lei nº 9.249/1995, que permite a devolução do capital pelo valor contábil, sem a geração de ganho de capital tributável. Para o sócio, a operação configura uma permuta patrimonial, e não a aquisição de renda, o que afasta a incidência de IRPF.

Decisões recentes do CARF reforçam essa interpretação, como o Acórdão nº 1201-007.271, ao reconhecer que a busca por eficiência fiscal constitui propósito negocial legítimo quando amparada pela lei.

Estratégia 2: Ações Preferenciais com Resgate Programado

Uma alternativa mais sofisticada, já adotada por companhias como Axia Investing e Cyrela (CYRE3), envolve a emissão de ações preferenciais com cláusula de resgate.

Nesse modelo, a empresa capitaliza seus lucros e, em vez de emitir ações ordinárias, distribui aos acionistas ações preferenciais que já nascem com uma data de resgate previamente definida.

O fluxo operacional é o seguinte:

Bonificação com ações resgatáveis: a empresa aumenta o capital social com lucros e entrega aos sócios ações preferenciais com resgate obrigatório em data futura, por exemplo, dois ou três anos.

Pagamento do resgate: na data estipulada, a companhia recompra as ações pelo valor acordado. Para o acionista, esse evento é tratado como alienação de ativo, e não como recebimento de dividendo.

Do ponto de vista jurídico, a estrutura se apoia na combinação dos artigos 169 e 44, § 2º, da Lei das S.A. A bonificação é isenta de IRPF, conforme o artigo 10 da Lei nº 9.249/1995, e o ganho de capital tende a ser inexistente, já que o custo de aquisição corresponde ao valor do resgate.

O principal risco reside em uma eventual caracterização de simulação por parte da CVM ou da Receita Federal, especialmente se o prazo de resgate for excessivamente curto. Prazos superiores a um ano e uma justificativa negocial clara, como o financiamento de projetos específicos, reduzem significativamente esse risco.

Estratégia 3: Bonificação em Ações e Liquidez no Mercado

A terceira alternativa é mais tradicional, mas segue sendo eficiente em contextos específicos.

Bonificação em ações: a empresa capitaliza os lucros e distribui novas ações aos sócios.

Liquidez via mercado: o sócio, agora com uma participação maior, pode vender parte dessas ações no mercado para gerar caixa.

Assim como nas estratégias anteriores, a bonificação é isenta de IRPF. A tributação ocorre apenas sobre eventual ganho de capital na venda das ações. Para pessoas físicas, há ainda a isenção de imposto para vendas no mercado à vista de até R$ 20.000 por mês.

Isso cria uma janela recorrente de liquidez mensal isenta, desde que o acionista administre suas vendas dentro desse limite. Para a empresa, o benefício é remunerar os sócios sem impacto direto no caixa.

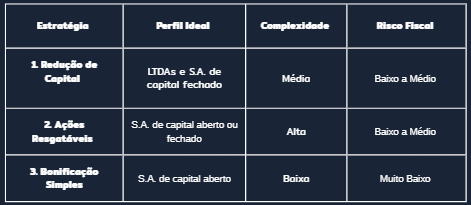

Qual estratégia adotar?

A decisão depende do perfil da empresa, do tipo societário e das necessidades dos sócios.

- Redução de capital: mais adequada para LTDAs e S.A. de capital fechado, com complexidade média e risco fiscal baixo a médio.

- Ações resgatáveis: indicada para S.A. abertas ou fechadas, com maior complexidade e risco controlado quando bem estruturada.

- Bonificação simples: comum em S.A. abertas, com baixa complexidade e risco fiscal reduzido.

A escolha não é trivial e depende do perfil da empresa e de seus sócios.

Minha visão é objetiva: 2026 não deve ser tratado como um ano de teste, mas como um ensaio geral. As empresas que chegarem a esse momento com simulações realizadas e decisões estruturais tomadas usarão a nova regra como alavanca competitiva. As demais seguirão discutindo imposto em reuniões que deveriam estar focadas em crescimento.

O fim da isenção integral não representa o fim da remuneração eficiente, mas o início de um planejamento mais estratégico.

Sua empresa já tem um plano para 2026?

A nova tributação de dividendos impacta diretamente o caixa e a remuneração dos sócios. Antecipar decisões é parte do jogo.

Fale com nossos especialistas para um diagnóstico e avalie a estrutura societária mais eficiente para o seu negócio. Atuamos de ponta a ponta na implementação, com foco em segurança jurídica e previsibilidade fiscal.